Организационно-экономические проблемы и перспективы формирования логистической системы распределения зерна в России

Аннотация

Дата поступления статьи: 02.04.2014Рассматриваются теоретико-методологические основы формирования логистической системы распределения зерна в России, раскрываются организационно-экономические проблемы ее функционирования на современном этапе. Обосновываются мотивы развития экспорта как перспективного направления в логистической системе распределения зерна в России.

Ключевые слова: логистика, логистическая система, распределение зерна, экспорт.

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Любая хозяйственная система в процессе функционирования и развития сталкивается с необходимостью найти резервы повышения ее конкурентоспособности. В приоритете формирования конкурентных преимуществ во главу угла ставится реализация таких принципов управления, которые обеспечат взаимодействие снабженческих, производственных и распределительных процессов максимально эффективным образом.

На современном этапе развития экономики новым подходом является управление на принципах системного логистического подхода. Принципиальная особенность логистики заключается в освобождении от классических академических принципов и схем мышления, в оптимальном синтезе инструментария фундаментальных и прикладных наук [1].

За последнее время содержание логистики значительно изменилось и расширилось и из вспомогательного элемента, обеспечивающего реализацию хозяйственных процессов, логистика превратилась в мощный инструмент организации и ведения хозяйственной деятельности.

Рассматривая архитектуру логистики в логике ее понятий и методов, важно отметить, что развитие данного научного направления сегодня отвечает актуальной тенденции поиска решений эмпирических проблем на основе совокупности теоретических знаний. Появление новых направлений, одним из которых является распределительная логистика, обусловливает формирование нового уровня эмпирической кристаллизации, базирующегося на учете отраслевой специфики логистического управления.

Данное обстоятельство позволяет говорить о возможности применения системного подхода к формированию системы распределения зерна, позволяющего преодолеть разобщенность существующих подходов, более полно учитывать воздействие природно-климатических, агротехнических и организационно-экономических факторов.

Теоретико-методологические основы постановки проблемы формирования логистической системы распределения зерна предполагают создание логистической его модели, позволяющей на кибернетическом уровне обеспечить согласование локальных критериев функционирования зернового производства и распределения, найти обоснованные решения по оптимизации условий продуцирования и распределения возделываемых зерновых культур при рациональном использовании имеющихся ресурсов [2].

Объективная необходимость использования логистического инструментария в решении данной проблемы обусловлена отсутствием в настоящее время определенной концепции, в соответствии с которой возможно было бы детально проанализировать объемы и пропорции межхозяйственного производства и распределения зерна, оценить уровень оптимальности его организационно-функциональной структуры с точки зрения целей социально-экономического развития.

Предлагаемый логистический подход позволит реализовать следующие преимущества в развитии логистической системы распределения зерна:

- снижение инфраструктурно-трансакционных издержек;

- снижение волатильности отгрузок;

- обеспечение дополнительной прибыли участникам зернового рынка за счет улучшения качества предоставляемых логистических услуг на всех этапах логистической цепочки и расширения масштабов реализации зерновых ресурсов;

- повышение конкурентоспособности участников логистической цепочки на внешнем и внутреннем рынке зерновых.

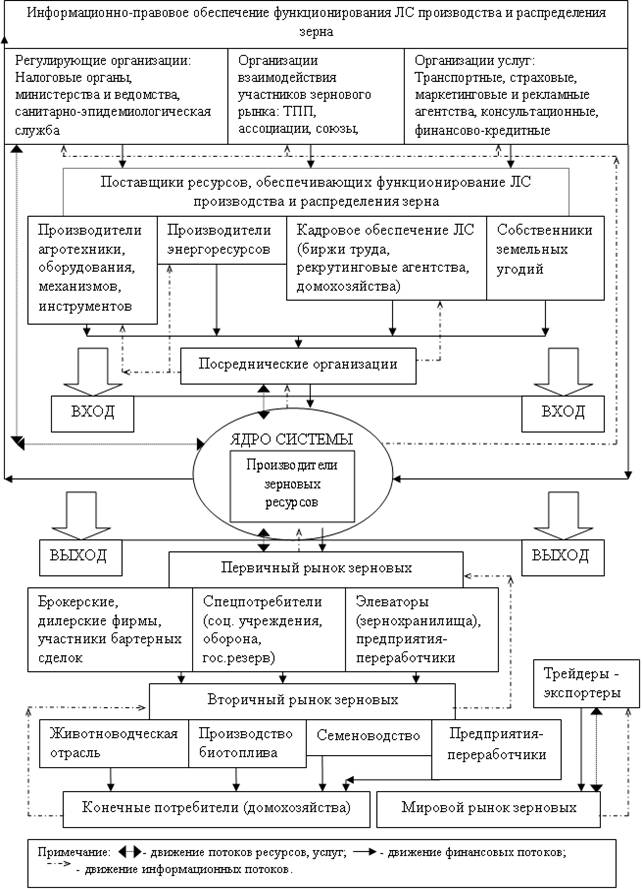

Отличительными признаками логистической системы распределения зерна является оптимальность использования материальных, финансовых, информационных, кадровых ресурсов, надежность осуществления логистических операций, сопровождающих движение указанных ресурсов. Построенная на принципах системного подхода авторская логистическая система распределения зерна в России представлена на рис. 1.

![]()

Рис. 1. – Схема вектора движения потоков в логистической системе распределения зерна

Как видно из рис. 1., ядром логистической системы являются производители зерновых ресурсов, выступающие «якорным» поставщиком зерновых на внутренний и внешний рынки.

На сегодняшний день в системе распределения зерна сельскохозяйственными производителями существует ряд проблем. Если перемещение выращенного зерна внутри одного региона еще возможно без особых проблем, то вывоз его за пределы региона, особенно в период уборки, и особенно, в малоурожайные годы, очень затруднен. Региональные власти редко напрямую запрещают вывоз сельхозпродукции, понимая, что это незаконно, но с помощью милиции, ГИБДД (ограничение нагрузки на дороги, нагрузки на ось), карантинной и хлебной инспекции вполне успешно противодействуют вывозу урожая, особенно автомобильным транспортом. Фактически в этот период отгрузка зерна возможна только через элеваторы, принадлежащие совсем другим участникам бизнеса в сельском хозяйстве – зернотрейдерам (самостоятельным или работающим в составе больших сельскохозяйственных холдингов) [3].

Теория и практика логистики отводит особое место важнейшей составляющей первичного рынка зерна – элеваторам и зернохранилищам, выполняющих функции распределительной логистики, среди которых: приемка зерна на хранение и контроль качества; определение уровня цен на зерно; формальное взаимодействие с субъектами вторичного рынка зерновых.

В зависимости от осуществления логистических операций современные элеваторы классифицируют на четыре группы:

- хлебоприёмные или заготовительные; цикл логистических услуг: приемка – сушка – отгрузка (емкость 15-100 тыс. т);

- перевалочные и портовые, построенные на крупных железнодорожных станциях, в морских портах; цикл логистических услуг: приемка – срочное хранение – перевалка с одного вида транспорта на другой (емкость 50-100 тыс. т).

- производственные, сооруженные при мельницах, крупяных, комбикормовых, крахмалопаточных заводах и. т. п. (емкость 10-150 тыс. т);

- базисные; цикл логистических услуг: приемка с железнодорожного транспорта – длительное хранение – отгрузка в железнодорожные вагоны (емкость 100-150 тыс. т).

Отметим, что производители зерновых, с целью минимизации затрат на транспортировку зерновых ресурсов в места их хранения отгружают продукцию на близлежащие элеваторные комплексы. При этом крупные зернопроизводители отправляют зерновые ресурсы на хранение по уже установившимся деловым связям, не осуществляя при этом предварительных экономических расчетов.

И, несмотря на то, что зерновые ресурсы не являются скоропортящейся продукцией и пригодна без начальной переработки для транспортировки на значительные расстояния, рост уровня цен на ГСМ, увеличение железнодорожных тарифов, низкий уровень закупочных цен, приводят к тому, что транспортная составляющая является существенным фактором при выборе элеваторного комплекса в общей сумме расходов по реализации зерновых ресурсов.

Данное обстоятельство является ограничением в выборе элеваторного комплекса с сохранением транспортных расходов на уровне менее 5% от стоимости зерна. Например, в уровне цен на услуги по хранению в географических границах Ставропольского края в 2010-2011гг. является незначительный (от 55 до 70 руб. за 1 тонну в месяц). Вместе с этим стоимость услуг по перевозке зерновых ресурсов в 2010-2011 гг. составила от 1,5 до 2,0 руб. за тонно-километр.

Таким образом, можно рассчитать, что при транспортировке зерновых ресурсов для хранения за пределы края такие регионы как Ростовская область, Краснодарский край, (расстояние порядка 350 км) транспортные расходы составят ориентировочно 5250 – 7000 руб. за 10 тонн. Вместе с этим хранение при сопоставимых ценах составит 550 – 700 руб. за 10 тонн в месяц. (см. табл. 1.)

Таблица 1.

Соотношение затрат на транспортировку и хранение в общем объеме затрат на распределение зерновых ресурсов в 2010-2011 с/х гг.

Стоимость услуг по перевозке зерна (руб/ т/км) |

Расстояние транспортировки зерна (км) |

Цена реализации зерна (руб/т) |

Доля транспортных расходов в общем объеме затрат, % |

Стоимость логистических услуг по хранению (т/ руб/месяц) |

Доля расходов на хранение в общем объеме затрат, % |

|

1,5 |

Ставропольский край-Ростовская область (330 км) |

5000 |

9,9 |

55 |

1,1 |

|

Ставропольский край – Краснодарский край (450 км |

13,5 |

57 |

1,2 |

||

|

Воронежская область - Ростовская область (550 км) |

16,5 |

55 |

1,1 |

||

|

Волгоградская область – Ростовская область (450 км)) |

13,5 |

55 |

1,1 |

||

|

Ростовская область – Краснодарский край (450 км) |

13,5 |

57 |

1,2 |

Из расчета наглядно видно, что стоимость логистических услуг по транспортировке зерновых ресурсов на расстояния более 350 км. может значительно превышать стоимость логистических услуг по хранению.

Транспортировка экспортных зерновых ресурсов осуществляется в порты Азово-Черноморского бассейна автотранспортом от производителей на расстояния от 300–400 км до 800 км. Также в этот период увеличиваются объемы экспортных поставок зерновых в страны Средиземноморья российским речным флотом.

Данное обстоятельство обуславливает необходимость увеличения производственных мощностей российских морских портов Черноморско-Азовского бассейна, а также повышение их конкурентоспособности по отношению к портовой инфраструктуре иностранных государств. Наибольшую долю в грузообороте в настоящее время занимает торговый порт Новороссийска – порядка 70%. За ним следует порт Туапсе, удельный вес которого в общем грузообороте колеблется от 11 до 30%. На остальные порты приходится от 1 до 5% [4].

Внешний рынок зерновых играет доминантную роль в агропродовольственном развитии Российской Федерации, где превалирующим фактором регулирования рынка и основным направлением в распределении зерна является экспорт. Поэтому целесообразно в рамках нашего исследования определить значимость развития российского зернового экспорта.

В минимальной схеме экспорт зерна рассматривается как функция цен экспортных контрактов и цены вторичного рынка. На самом деле интенсивность экспорта зерна зависит еще от пропускной способности канала транспортировки, который зависит от вагонного парка на железной дороге, который зависит от ремонтных мощностей и инвестиций в строительство новых вагонов [5].

Без развития экспортных поставок, в условиях значительной стагнации внутреннего спроса, на рынке увеличится параметр совокупной мощности до необходимого уровня показателей эффективности путем масштабного выбытия из оборота посевных площадей зерновых культур.

Развитие зерновой отрасли по данному сценарию возможно предотвратить путем наращивания объемов экспортных поставок. Расчеты показывают, что в среднесрочном периоде, с учетом возможностей внутреннего использования, экспортную мощность необходимо поднять с фактической 3,6 ц/га — как минимум до уровня 12 ц/га, или до 50 млн тонн зерна в абсолютном выражении при фактическом значении 2006–2008 гг. 15 млн тонн [6].

Отметим, что структура и объемы российского экспорта зависят от двух групп факторов/характеристик рынка: внутрироссийских и внешних.

С одной стороны, выступают экспортный потенциал страны, состояние логистической инфраструктуры, лимитирующие объемы экспортных поставок зерновых ресурсов на мировой рынок.

С другой стороны, выступает не потенциальный, а именно платежеспособный спрос, т.е. объемы реализации зерновых на мировом рынке при данном уровне цен.

Вместе с этим, обозначим положительные факторы развития экспорта в системе распределения зерна: приток валютных ресурсов (известно, что увеличение объемов экспорта увеличивает возможность пополнить доходы бюджета); повышение конкурентоспособности смежных с зерновым производством отраслей сельского хозяйства; повышение эффективности использования природного потенциала и ресурсов зерновой отрасли увеличение притока отечественных и иностранных инвестиций в развитие отрасли [7].

Важно заметить, что без перспективы развития экспорта зерна окажется невостребованным огромный потенциал пахотных земель. Россия обладает 55% черноземных почв мира, что является одним их конкурентных преимуществ России, учитывая мировые процессы деградации почвы, опустынивания и затопления земель. Так, по данным Министерства сельского хозяйства РФ по площади пашни на душу населения (0,92 га) Россия входит в первую пятерку стран мира (см. таблицу 2).

Таблица 2.

Мировые лидеры по площади пашни в 2010-2011 гг.

№ п/п |

Мировые |

Площадь пашни |

Доля страны в общемировой площади пашни, % |

Обеспеченность пашней на душу населения |

|

1 |

США |

185,7 |

13,8 |

0,62 |

|

2 |

Индия |

166,1 |

12,3 |

0,17 |

|

3 |

Россия |

130,3 |

9,7 |

0,92 |

|

4 |

Китай |

92,5 |

6,9 |

0,08 |

|

5 |

Канада |

43,2 |

3,4 |

1,44 |

Как видно из таблицы 2, Россия обладает конкурентным преимуществом по трем показателям: общая площадь пашни; распаханность территории; обеспеченность пашней на душу населения. Вместе с этим, в России имеются огромные площади неиспользуемых земель и наращивание экспортного потенциала зернового производства, на наш взгляд, является единственным способом ввести эти земли в оборот.

В современных условиях развитие экспорта зерна необходимо рассматривать как показатель экономической мощи страны, который обеспечивает необходимый уровень продовольственной безопасности страны. Практический опыт показывает прямую пропорциональную зависимость между уровнем развития экспортного потенциала отрасли и эффективным функционированием всего комплекса смежных отраслей сельского хозяйства [8].

В зависимости от специфики и масштабов применяемого ограничительного механизма, искажающее воздействие на распределение потоков зерна проявляется в снижении цен для внутренних потребителей. Вместе с этим, такие меры приводят к снижению выгод и стимулов для производителей наращивать предложение. Кроме этого, ограничительные меры экспортной политики ведут к росту цен на мировом рынке. Например, временный запрет на экспорт российского зерна, введенный в качестве экстренной меры в связи с засухой в августе 2010 г., повлиял на процесс реализации и сокращение объемов экспорта зерновых культур. Первоначально запрет действовал до 31 декабря 2010 года, затем был продлен до 1 июля 2011 года [9].

Таким образом, в современных условиях развитие российского зернового экспорта в системе распределения зерна приобретает особую значимость и специфику. Необходимость расширения российского экпорта является стратегической государственной задачей, напрямую связанной с возможностью перспективного развития зернового хозяйства страны. Без государственной поддержки неизбежно существенное блокирование инновационного роста зерновой отрасли, либо инновационный рост с масштабным выбытием сельскохозяйственных посевных площадей и, как следствие, деградация сельских территорий [10].

Литература:

- Bramel J., Simchi-Levi D. The logic of logistics: Theory, algorithms, and applications for logistics management, New York u.a.: Springer, 1997.- 296 p.

- Афанасьева И.И. Логистическая организация производства зерна [Текст] : монография / И.И. Афанасьева. - Ростов н/Д, 2013. – 176 с.

- Ашхотов Э. Ю., Бевов Р.К. , Ашхотов В. Ю. Производственно-экономические и организационные проблемы инвестирования в региональные АПК [Электронный ресурс]// «Инженерный вестник Дона», 2012, №1. – Режим доступа http://www.ivdon.ru/magazine/archive/n1y2012/669 (доступ свободный) – Загл. с экрана. – Яз. рус.

- Фролова Е.Г. Проблемные аспекты и пути развития российских портов Черноморско-Азовского бассейна [Электронный ресурс]// «Инженерный вестник Дона», 2012, №3. – Режим доступа http://www.ivdon.ru/magazine/archive/n3y2012/977 (доступ свободный) – Загл. с экрана. – Яз. рус.

- Сиптиц С.О., Романенко И.А., Евдокимова Н.Е., Абрамов А.А., Колосков В.С. Синтез эффективных механизмов регулирования агропродовольственных рынков [Текст]: Научн. тр. ВИАПИ им. А.А.Никонова. — М.: «ЭРД», 2010. — 163 с.

- Горбачев, Н.Н. Развитие экспортного потенциала зернового хозяйства России [Текст] /Н.Н. Горбачев// Вестник Российской академии сельскохозяйственных наук. – 2010. - №2. – С. 17-18.

- Жидков, С. Российский экспорт зерна требует совершенствования [Текст] /С. Жидков//АПК: экономика, управление. – 2011. - №4. – С. 52-56.

- Горбачев, Н.Н. Стратегическая значимость развития российского зернового экспорта [Текст] /Н.Н. Горбачев//Проблемы современной экономики. – 2009. - №4. – С. 430-435.

- Pall, Z., Perekhozhuk, O., Glauben, T., Prehn, S., Teuber, R. Residual Demand Measures of Market Power of Russian Wheat Exporters. Agricultural Economics. – №64 (1), pp. 177–196.

- Goldberg, P. K., Knetter, M. M., 1999. Measuring the intensity of competition in export markets. Journal of International Economics 47 (1), pp. 27–60.