Исследование проблем повышения конкурентоспособности торговых организаций Ставропольского края

Аннотация

В статье рассматриваются вопросы стратегического развития деятельности корпорации в экономике промышленности, эффективность которого обеспечивается внедрением бизнес-стандартов, бизнес-регламентов, процедур бизнес-аналитики и мониторирования деятельности промышленного предприятия посредством использования комплексной системы показателей оценки деятельности предприятия, сформированной в рамках алгоритмизированного подхода к ее разработке посредством выделения уровней бизнес-управления.

Ключевые слова: корпорация в экономике промышленности, регламентация, бизнес-стандарты, система показателей, алгоритмизированный подход.08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Регламентация процессов является одним из важнейших инструментов упорядочения деятельности современной организации. Она особенно актуальна для российских компаний, так как степень регламентированности их деятельности на сегодняшний день является очень низкой[1]. Многие компании инициируют проекты описания и регламентации процессов. Для успешного выполнения таких проектов необходимо выбрать (разработать) соответствующую методику и процедуру, подобрать программный инструмент для описания и последующего документирования процессов. Наличие в компании эффективной процедуры регламентации и квалифицированных сотрудников, способных ее применять на практике, является важнейшим фактором успеха проекта.

Под регламентацией бизнес-процесса понимается разработка нормативно-методических документов, частично или полностью устанавливающих:

- порядок управления бизнес-процессом;

- порядок выполнения бизнес-процесса;

- требования к ресурсам, необходимым для его выполнения.

Регламентация процесса может быть выполнена с помощью различных документов, как непосредственно относящихся к рассматриваемому процессу, так и определяющих общие требования для нескольких процессов компании.

При регламентации процесса следует учитывать его основные элементы[1]:

- деятельность по управлению процессом:владелец процесса и его полномочия;технология управления процессом;система показателей для управления процессом,

- входы процесса, в том числе:требования к входам;события, инициирующие начало процесса.

- выходы процесса, в том числе:требования к выходам (результатам);события, завершающие процесс.

- деятельность по преобразованию входов в выходы (технология выполнения процесса):ответственность персонала;выполнение операций (структура и взаимосвязь операций).

- ресурсы, необходимые для выполнения процесса, в том числе:персонал;инфраструктура;оборудование; информация;прочие.

При выполнении проекта регламентации процессов в конкретной компании приведенный выше перечень может быть изменен как в сторону усложнения, так и упрощения. Носителями технологии в существенной степени являются люди, работающие в компании. При условии корректного подбора персонала и адекватной его мотивации эти технологии и практические навыки их применения могут эффективно использоваться для достижения ее целей.

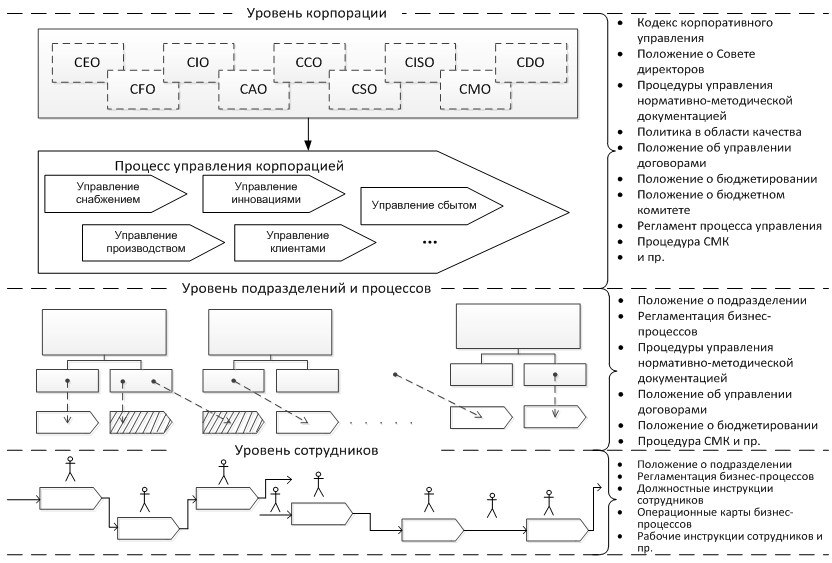

На рис. 1 представлена процедура стандартизации и регламентации бизнес-процессов на различных уровнях управления развитием корпорации, позволяющая создавать ряд взаимосвязанных документов, определяющих как бизнес-процессы управления, так и общие для всей организации бизнес-процессы, правила, регламенты, а также структурировать документы и поэтапно планировать их разработку и внедрение в практику деятельности корпорации. Такое разделение на уровни является условным, но на практике оно помогает структурировать документы компании и поэтапно планировать их разработку.

Регламентация процессов на уровне компании в целом означает создание ряда взаимосвязанных документов, определяющих как процессы управления, так и общие для всей организации процессы, правила, политики.

Как показывает практика, процессы управления компанией могут быть формализованы в следующих документах:

- положении о совете директоров;

- регламенте процесса управления компанией;

- положении (регламент процесса) о разработке бизнес-плана компании;

- положении о бюджетировании (регламент процесса бюджетирования);

- положении о бюджетном комитете;

- положении о техническом совете;

- положении о совете по качеству;

- положении о представителе руководства по качеству;

- прочих.

Все эти документы должны быть увязаны между собой с точки зрения объектов управления (процессов), ответственных, сроков и порядка взаимодействия, форм документов и т.п.Кроме процессов управления, на уровне компании в целом должны регламентироваться политики, процедуры и правила. К числу соответствующих документов можно отнести:

- положение об управлении договорами;

- положение об управлении закупками;

- кадровую политику;

- типовые процедуры (например, об обязательных документированных процедурах системы менеджмента качества);

- этический кодекс компании;

- прочие.

На следующем уровне, представленном на рис. 1, показаны документы, регламентирующие конкретные процессы компании и деятельность ее структурных подразделений. К числу таких документов относятся:

- регламенты выполнения процессов (как сквозных или межфункциональных, так и локализованных внутри подразделения);

- положения о подразделениях;

- классификаторы;

- справочники;

- технологическая документация;

- прочие.

Назначение документов этого уровня - регламентация процессов компании на верхнем и среднем уровне, а также регламентация деятельности ее структурных подразделений. Основной акцент в документах, регламентирующих процессы на данном уровне необходимо делать:

- четкое определение зон ответственности руководителей за процессы;

- управление процессами;

- систему показателей, используемую для управления процессами и подразделениями.

На третьем уровне (сотрудников) на рис. 1 показаны следующие документы:

- должностные инструкции сотрудников;

- рабочие инструкции сотрудников;

- операционные карты процессов (как сквозных, так и выполняющихся в одном подразделении).

Рис.1. Процедура регламентации бизнес-процессов на различных уровнях управления

Третий уровень можно назвать уровнем операций, выполняемых отдельными сотрудниками. Регламентирующие документы этого уровня должны быть предельно конкретны и обеспечивать возможность выполнения процессов в соответствии с заданными требованиями.

Приступая процедуре регламентации и разработке необходимых документов, следует придерживаться следующей последовательности выполнения действий. На первом шаге необходимо создать структуру нормативно-методической документации организации, причем не обязательно сложную. Достаточно определиться, какие типы документов и на каком уровне будут использоваться для регламентации деятельности.

На втором шаге следует разработать, согласовать и утвердить основные формы документов, например такие шаблоны, как: регламент выполнения процесса; документированная процедура; операционная карта процесса; положение о подразделении; должностная инструкция и пр.

На третьем шаге необходимо разработать, согласовать и утвердить документированную процедуру управления нормативно-методической документации. В этой процедуре должны быть раскрыты требования к разработке, согласованию, утверждению, использованию, хранению, актуализации документации внутреннего и внешнего происхождения. Наличие данной процедуры необходимо для того, чтобы создаваемые по ходу регламентации документы управлялись в компании соответствующим образом.

На четвертом шаге необходимо разработать и утвердить план по регламентации деятельности предприятия. Рекомендуется разрабатывать данный план на основе системыпроцессов. В этом случае проще будет определить приоритеты и последовательность регламентации.

На пятом этапе разрабатывается нормативно-методическая документация, общая для компании в целом. В первую очередь акцент делается на документы, регламентирующие процессы управления компанией, в том числе деятельность органов ее управления и высшего менеджмента. Кроме того, на данном этапе могут быть разработаны наиболее важные и актуальные документированные процедуры и стандарты организации (например, порядок управления договорами).

Шестой и седьмой шаги процедуры регламентации бизнес-процессов корпорации могут выполняться параллельно, если это допускают выделенные на проект ресурсы. На шестом шаге выполняется регламентация процессов верхнего уровня. При этом детального описания всех процессов компании не требуется. Важно определить границы процессов, ответственность менеджеров и порядок управления процессами.На седьмом шаге разрабатываются положения о подразделениях. В случае, когда система бизнес-процессов компании построена корректно, это сделать просто. Если непонятно, в каких процессах участвуют подразделения, то разработку положений о подразделениях целесообразно выполнять после определения и регламентации процессов, хотя бы на верхнем уровне. При разработке регламентов выполнения бизнес-процессов и положений о подразделениях используются система бизнес-процессов и система показателей компании.

После того как разработаны регламенты процессов, можно заняться детальным описанием и регламентацией процессов на более низких уровнях (восьмой шаг) и регламентацией деятельности сотрудников (девятый шаг). Для описания на нижнем уровне целесообразно использовать операционные карты процессов. Регламентирующая документация для сотрудников (должностные и рабочие инструкции) должны быть максимально конкретными и привязанными к реальным процессам компании.

При разработке показателей для каждого отдельного бизнес-процесса необходимо рассматривать по крайней мере показатели трех категорий: финансовые показатели (например, затраты на процесс); показатели времени (например, время выполнения процесса); технические показатели (например, доля дефектов).

При разработке показателей для каждого бизнес-процесса нужно пытаться использовать все три категории. Если выбрать только одну категорию, например затраты на бизнес-процесс, и попытаться его оптимизировать, может вырасти среднее время выполнения бизнес-процесса и т.д.

На верхнем уровне (уровне компании в целом) используются показатели всех трех типов: индикативные, конкретные показатели достижения стратегических целей, конкретные показатели оценки операционной эффективности. Ряд целевых показателей устанавливается для компании в целом. Но они не могут, как правило, быть отнесены к определенным бизнес-процессам. Для процессов и подразделений должны быть разработаны конкретные цели и показатели, понятные менеджменту. Показатели могут разрабатываться для процессов разных уровней, начиная с верхнего.

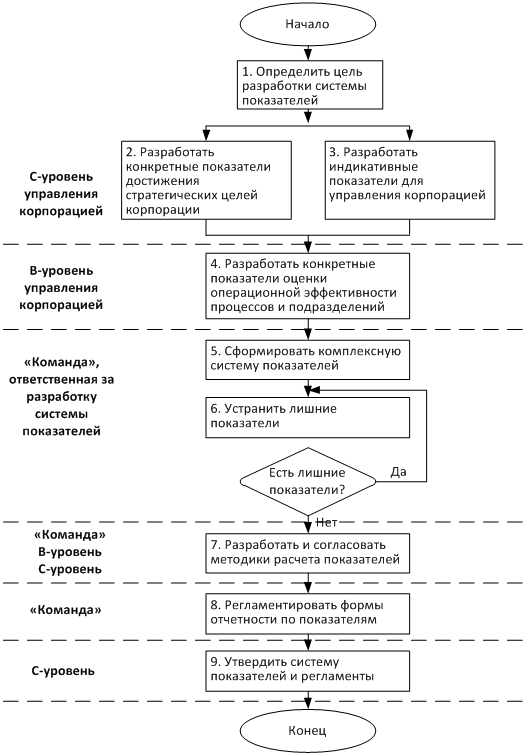

На рис. 2 представлен алгоритмизированный подход к разработке комплексной системы показателей корпорации. Предполагается, что у компании уже существует четко определенная система стратегических целей верхнего уровня и стратегия. В этом случае задача построения системы показателей существенно упрощается. Если же стратегия и цели не сформулированы, разработать адекватную систему показателей сложнее.

Прежде всего (шаг 1) необходимо определить цели разработки системы показателей. В зависимости от целей разработки система показателей будет иметь различную сложность. Если, например, у компании нет четко определенной стратегии, то акцент при разработке системы может быть сделан на показатели операционной эффективности.

Если стратегия у организации есть, то на шаге 2 необходимо разработать конкретные показатели достижения стратегических целей. Степень конкретности должна быть такой, чтобы было понятно, кто из менеджеров отвечает за достижение по каждому показателю установленных целевых значений. Одновременно может выполняться шаг 3, связанный с разработкой (точнее, с пересмотром уже существующих) индикативных показателей уровня компании в целом. Таких показателей в системе должно быть немного. Лучше сосредоточить внимание на конкретных показателях.

На шаге 4 на основе конкретных показателей достижения стратегических целей разрабатываются показатели оценки операционной эффективности бизнес-процессов. Желательно при этом обратить внимание на сквозные процессы и разработать соответствующие показатели. Часть показателей достижения стратегических целей может быть напрямую (без детализации) отнесена к соответствующим процессам.

На шаге 5 необходимо свести все разработанные показатели в единую систему, оформить ее документально и провести серию согласований на различных уровнях управления в организации. Желательно привлечь к этой работе собственников компании, поскольку менеджмент может быть заинтересован в создании адекватной системы показателей.

При сведении всех показателей в единую систему может оказаться, что некоторые из них излишни по различным причинам (взаимное дублирование, невозможность расчета, низкая информативность и т.п.). Такие показатели необходимо исключить из системы (шаг 6).

Шаг 7 включает в себя необходимость разработать методики расчета для показателей, вошедших в систему. Методика расчета должна содержать все необходимые требования для обеспечения расчета показателя, например, перечень исходных данных и их источники, формулу расчета, его периодичность, ответственных за расчет и т.д.

При разработке методик расчета показателей часто оказывается, что для части из них невозможно получить исходные данные, для других формула расчета является слишком сложной или спорной и т.п. Может выясниться, что ряд показателей дублируется. Поэтому в ходе разработки методик система показателей может измениться.

Рис. 2. Алгоритмизированный подход к разработке комплексной системы показателей корпорации

После того как созданы система показателей и методики их расчета, необходимо разработать формы управленческой отчетности (шаг 8). Проще всего их сделать с помощью MSExcel. Поскольку методики расчета содержат формулы для расчета, то последние могут быть использованы при настройке отчетов в Excel.

На завершающем этапе (когда и система показателей, и методики их расчета, и формы отчетности разработаны) они утверждаются и запускаются в работу (шаг 9).После двух-трех циклов планирования и отчетности система показателей, методики расчета и разработанные формы отчетности должны быть скорректированы с учетом опыта их практического использования в компании.

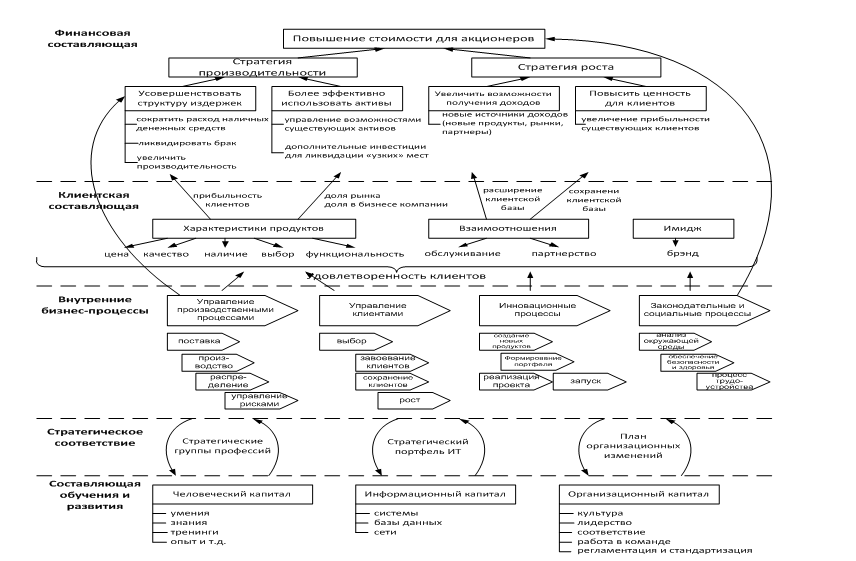

В рамках предложенных процедуры регламентации бизнес-стандартов и алгоритмизированного подхода к разработке комплексной системы показателей деятельности корпорации в контексте их структурно-организационного и функционально-содержательного сопряжения, разработана и адаптирована модель применения комплексной системы показателей в деятельности корпорации по различным направлениям с целью повышения ее эффективности функционирования, включающая финансовую, организационную и клиентскую компоненты, общие бизнес-процессы, компоненту саморегулирования и резервы развития корпорации промышленного сектора (рис. 3).

Финансовая компонента описывает материальные результаты реализации стратегии при помощи традиционных финансовых понятий, а также внедрения в процесс оценки предложенных показателей, отвечающих за финансовые результаты деятельности корпорации. Клиентская компонента определяет предложение потребительной ценности для целевых клиентов. Если клиенты ценят неизменно высокое качество и своевременность доставки, то компетенции и умения сотрудников, системы и бизнес-процессы, которые производят и поставляют качественные продукты и услуги, имеют высокую ценность для организации. Если клиент отдает предпочтение инновациям и высокой производительности, тогда большую ценность приобретают умения, системы и процессы, которые создают новые продукты и услуги, лидирующие на рынке. Постоянное соответствие действий и возможностей предложению потребительной ценности клиентам является решающим фактором воплощения стратегии в жизнь.

Финансовая и клиентская компоненты описывают желаемые результаты стратегии, имеют множество отсроченных индикаторов-показателей, носящих долгосрочный характер. Составляющая общих бизнес-процессов, или внутренняя составляющая, определяет несколько важнейших процессов, которые имеют решающее значение в реализации стратегии. Например, одна корпорация может увеличить инвестиции в разработку и продвижение на рынок новых продуктов и технологию их производства таким образом, что в результате клиенты получат высокотехнологичный новый продукт. Другая, пытаясь предоставить клиентам аналогичное предложение потребительной ценности, принимает решение развивать новые продукты, используя совместные предприятия и партнерства.Составляющая обучения и развития отражает те нематериальные активы, которые являются наиболее важными для реализации стратегии. Цели этой составляющей устанавливают виды деятельности (человеческий капитал), системы (информационный капитал) и моральный климат (организационный капитал), необходимые для поддержки процессов повышения эффективности деятельности корпорации. Все они должны быть взаимосвязаны и соответствовать основным внутренним процессам.Человеческий капитал включает в себя наличие умений, таланта и ноу хау, необходимых для поддержки стратегии. Информационный капитал состоит из наличия информационных систем, сетей инфраструктуры, необходимых для поддержки стратегии. Организационный капитал в данном контексте представляет собой способность предприятия мобилизовать и поддерживать процесс изменений, необходимых для реализации стратегии.

Цели, выделенных четырех компонент, отвечающих за стратегическое развитие корпорации, связаны друг с другом причинно следственными отношениями, исходя их тезиса о том, что финансовые результаты могут быть получены только в том случае, если удовлетворена целевая группа клиентов. Предложение потребительной ценности клиентам описывает, как увеличить продажи и завоевать лояльность целевых клиентов. Внутренние процессы же создают и предоставляют клиенту это предложение. И наконец, нематериальные активы, поддерживающие осуществление внутренних процессов, представляют основание для стратегии.

Рис.3. Структурная модель применения комплексной системы показателей в деятельности корпорации по различным направлениям

Резюмируя выше изложенное, можно сделать вывод, что принципы и механизмы внедрения и адаптации форм корпоративного управления к условиям функционирования российских промышленных предприятий обуславливают необходимость эффективного использования инструментарно-методического аппарата корпоративного управления, актуализацию внедрения бизнес-стандартов и бизнес-регламентов в деятельность промышленных корпораций с целью долгосрочного перспективного развития. Общие и управленческие бизнес-процессы промышленных корпораций необходимо оптимизировать на основе разработки процедур стандартизации, регламентации и формализации управленческой отчетности, с целью повышения эффективности принятия управленческих решений в развитии корпораций.

В рамках внедрения процедур стандартизации и регламентации бизнес-процессов корпорации в экономике промышленности в контексте повышения прозрачности всех направлений ее деятельности для внутренних и внешних контрагентов необходима разработка и внедрение комплексной системы показателей оценки деятельности предприятия. Стратегическое развитие деятельности корпорации в экономике промышленности обеспечивается внедрением бизнес-стандартов, бизнес-регламентов, процедур бизнес-аналитики и мониторирования деятельности промышленного предприятия посредством использования комплексной системы показателей оценки деятельности предприятия, сформированной в рамках алгоритмизированного подхода к ее разработке посредством выделения уровней бизнес-управления.

Литература

1. Репин В.В. Бизнес-процессы компании: построение, анализ, регламентация.- М.: РИА«Стандарты и качество», 2007. - 240с.