Некоторые проблемы функционирования предпринимательских структур

Аннотация

Дата поступления статьи: 19.02.2013В статье рассматриваются проблемы в деятельности малого и среднего предпринимательства, дается оценка бизнес-климата и оценка эффективности региональной политики поддержки малого и среднего бизнеса в Ростовской области.

Ключевые слова: Предпринимательство, малый и средний бизнес, государственная поддержка.

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Российские предприниматели, несмотря на развёрнуую поддержку своей деятельности на федеральном и региональном уровнях [1, 2], сталкиваются с серьезными проблемами, которые весь период рыночной экономики мало меняются по своему содержанию, а некоторые из них даже обостряются.

Общероссийской общественной организацией малого и среднего предпринимательства «ОПОРА» опубликован отчет о состоянии предпринимательского климата в России в 2010-2011 гг. В отчете выделено три основных фактора, влияющие на развитие малого и среднего бизнеса и повышение его доли в экономике регионов: 1) условия спроса в регионе; 2) специфика отраслевой структуры экономики региона; 3) региональный бизнес-климат. Под региональным бизнес-климатом подразумевается совокупность условий, влияющих на возникновение и развитие бизнеса в регионе, своего рода питательная среда, в которой рождается и растет компания. В отчете на основе опросов предпринимателей дана агрегированная оценка факторов, формирующих бизнес-климат в 40 российских регионах, и выделены названные ими следующие основные проблемы [3]:

- ограниченное предложение земельных участков;

- ограниченное предложение недвижимости (для трети предпринимателей достаточно сложно или невозможно подобрать производственные помещения, для четверти - сложно найти складское помещение, а каждой седьмой – офис);

- низкая оценка транспортной инфраструктуры – на два более или менее позитивных отзыва приходится один негативный;

- чуть лучше оценивается логистическая инфраструктура (склады временного хранения, специализированные транспортно-логистические компании);

- каждый четвертый предприниматель отмечает высокие тарифы на Интернет-услуги как барьеры для развития;

- высокие тарифы на электроэнергию и подключение к новым энергетическим мощностям;

- отсутствие квалифицированных инженеров, технических специалистов и квалифицированных рабочих, при этом предприниматели отмечают, что относительно легко организовать специальное дополнительное обучение для своего бизнеса, качество которого оценивается достаточно высоко;

- лишь 15% малых и средних предпринимателей отметили, что не сталкиваются с административными барьерами в своих регионах, значительная часть опрошенных воспринимает эти барьеры не как препятствия, а как элемент бизнес-среды, к которому нужно приспособиться;

- 10% предпринимателей указали, что не наблюдают в своем регионе коррупции, остальные – что коррупционность проявляется при ситуациях: «Доступ к государственному и муниципальному заказу», «Прохождение проверок» и «Выделение земли»;

- большинство предпринимателей недовольно работой таможенных органов, меньшее число – работой налоговых органов;

- большинство предпринимателей отметили, что создает проблемы работа проверяющих инстанций (пожарной инспекции, санэпиднадзора, правоохранительных органов);

- около половины предпринимателей работают на оборудовании «не самом современном, однако используемом в мире достаточно широко», примерно четверть используют устаревшее оборудование, и лишь четверть предпринимателей отмечают, что используют «самое современное оборудование из существующего на сегодняшний день в мире»;

- предприниматели не испытывают сложностей с поиском поставщиков (в том числе поставщиков машин и оборудования, комплектующих, бизнес-услуг), но испытывает сложности с доступом к каналам дистрибуции (возможности продавать свою продукцию через торговые сети, оптовые и розничные компании и других посредников);

- как одну из важнейших проблем бизнес-климата отмечается недоступность финансовых ресурсов, особенно «длинных» заемных средств и под рисковые проекты.

Известно, что на фоне межстрановых сравнений российский бизнес-климат для малого и среднего предпринимательства оценивается негативно. По большинству показателей Россия находится в числе аутсайдеров: по доступу к финансированию, доступности квалифицированных кадров, по внедрению инноваций, по размерам трансакционных издержек – «сбора и обработки информации, издержки проведения переговоров и принятия решений, издержки контроля и юридической защиты выполнения контракта» [4, р. 148]. Чуть лучше ситуация по показателям проблем с покупательной способностью и инфраструктурным обеспечением. Относительно высоки лишь показатели стоимости рабочей силы и административного регулирования. Тем не менее, около трех четвертей опрошенных предпринимателей оценивает свой регион как благоприятное место для ведения бизнеса, однако на вопрос о готовности к организации нового бизнеса в регионе более половины респондентов высказались отрицательно. Основным препятствием для развития они назвали ситуации «Низкая доступность персонала требуемой квалификации на рынке труда», затем со значительным отрывом - «Общий спад спроса на продукцию в отросли», и лишь на третьем месте среди факторов, ограничивающих развитие бизнеса – «Низкая доступность финансов». Отмечаем, что налогообложение не считается проблемой.

Предприниматели считают, что региональные власти недостаточно внимательны к проблемам малого и среднего бизнеса, и лишь каждый десятый участвует в какой-либо программе поддержки предпринимательства, реализуемой региональными властями. В муниципальные (районные и городские) программы поддержки вовлечено еще меньшее количество предпринимателей. Опрос показал, что предприниматели недостаточно осведомлены о доступности инфраструктуры поддержки. Самым узнаваемым объектом инфраструктуры поддержки (из указанных в исследовании) оказались бизнес-инкубаторы – о них знают 13% опрошенных, об остальных – не более 10%.

В «Индексе ОПОРЫ 2010-2011» Ростовская область по результатам оценки всех позиций занимает 39 место из 40 регионов, что свидетельствует о наличии существенных препятствий для развития малого и среднего бизнеса.

Эффективность региональной политики поддержки малого и среднего бизнеса предприниматели Ростовской области оценили следующим образом (рис. 1):

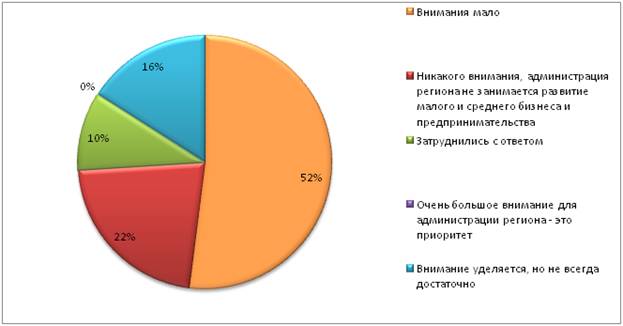

Рис. 1 – Оценка предпринимателями Ростовской области внимания администрации региона к развитию МСБ, 2010-2011 гг.

Более половины считают, что администрация оказывает мало внимания проблемам МСБ, более 20% - что администрация вообще не занимает развитием предпринимательства.

В Ростовской области регулярно проводятся социологические опросы субъектов предпринимательства с целью выявления проблем и определения перспектив их устранения. Анализируются обращения и заявления, поступающие в Некоммерческое партнерство «Ростовское региональное агентство поддержки предпринимательства» от предпринимателей по телефону «горячей линии», а также вопросы, задаваемые на семинарах, по электронной почте, при личном общении субъектов малого предпринимательства с представителями власти.

Анализ показал, что к проблемам, препятствующим организации бизнеса и его развитию, предприниматели Ростовской области относят:

- недостаток первоначального капитала;

- ограниченное предложение земельных участков и недвижимости;

- барьеры выхода на рынок (трудности при реализации продукции);

- трудности с привлечением профессиональных кадров;

- взаимоотношения с властями.

Рассмотрим эти проблемы подробнее.

Значительной проблемой для предпринимателей Ростовской области и основным сдерживающим фактором на этапе организации бизнеса является отсутствие первоначального капитала. И это несмотря на то, что практически все коммерческие банки предлагают набор кредитных продуктов для ведения бизнеса. Процедура кредитования сопряжена с множеством проблем, основные из которых:

- высокая ставка процента;

- сложности с обеспечением залога;

- длительная процедура оформления документов.

Проблема ограниченности первоначального капитала обусловлена непрозрачностью и нестабильностью бизнеса, отсутствием ликвидного залогового обеспечения. Это порождает сталкивание интересов предпринимателей финансового и реального секторов экономики – крупные банки отказываются работать с малыми предпринимателями (не входящими в число их корпоративных клиентов) или предлагают «чужим» невыгодные условия, а необеспеченность ресурсами вынуждает предпринимателей вести бизнес в «тени». Трансакционные издержки банков при кредитовании малых предпринимателей выше, чем при кредитовании, например, корпоративного бизнеса, в силу чего крупному бизнесу достаются несоизмеримо большие суммы, а малому – высокие процентные ставки. Но с начала 2010 года ставки по кредитам для предпринимателей сектора МСБ снизились во всех сегментах: от кредитных линий крупным предприятиям до овердрафта малому бизнесу, и в среднем составляют 15%. Под более низкие ставки предлагают специальные банковские продукты: краткосрочные кредиты на пополнение оборотных ресурсов, на кредитование текущей деятельности. Предложение кредитных ресурсов высоко, и для того, чтобы обеспечить спрос на заемные средства, банки пересматривают условия предоставления кредитов. Так, «Россельхозбанк» в 2010 г. шесть раз снижал процентные ставки для сельхозтоваропроизводителей, значительно сократил перечень требуемых от заемщиков документов, а также уменьшил сроки рассмотрения кредитных заявок по наиболее востребованным кредитным продуктам.

К 2011 г. банковская система накопила большой запас ликвидности, поэтому объемы и темпы кредитования малого бизнеса и населения увеличились. Растет конкуренция среди банков, и к заемщику предъявляют лишь требования иметь хорошую кредитную историю и высокие показатели рентабельности бизнеса. С точки зрения кредитора, работа с малым и средним предпринимательством требует индивидуального подхода, так как зачастую финансовая отчетность потенциального заемщика не полностью отражает финансовое состояние из-за применения специальных режимов налогообложения и специфики ведения бухгалтерского учета.

Предельный для банков срок кредитов малому предпринимательству составляет 3-5 лет. Этого явно недостаточно, особенно для малых предпринимателей отраслей материального производства, где оборот капитала длительнее, чем в торговле и сфере услуг, стоимость основных фондов выше и высока потребность в их обновлении. Отсюда структура кредитования малого бизнеса в российских банках ориентирована в основном на краткосрочные займы для торговых предприятий, и лишь пятая их часть связана с переоборудованием и расширением производства. Для пополнения оборотных средств, предприниматели берут банковский кредит, вместо того, чтобы кредитовать расчетный счет.

Особенно высока потребность в кредитных ресурсах у предпринимателей, занятых производством сельскохозяйственной продукции. Подавляющее их большинство не имеет доступа к информации о продуктах финансовых организаций или считает процедуру получения кредитных ресурсов слишком сложной и затратной, не имеют о ней четкого представления. Одной из основных причин отказов кредитных организаций в предоставлении финансовых ресурсов предпринимателям сельскохозяйственных отраслей, является отсутствие правоустанавливающих документов на землю как предмет залогового обеспечения. Многие предприниматели не закончили процедуру регистрации прав на земельные участки и недостаточно информированы о механизме компенсации части затрат по землеустроительным работам из средств регионального бюджета.

Анализ банковского кредитования деятельности малых предпринимателей показал, что острая для них проблема ограничения доступа к ссудному капиталу порождается не только столкновением интересов предпринимателей финансовой и реальной сфер экономики, но и недостаточной эффективностью принимаемых в регионе государственных мер по развитию банковского кредитования малого бизнеса [5]. Эффективное стимулирование банковского кредитования приоритетных отраслей экономики может стать рычагом косвенного воздействия государства на развитие предпринимательской деятельности. Кроме того, это позволит предпринимателям банковского и микрофинансового секторов экономики расширить свой бизнес.

Проблемы банковского кредитования и причины их возникновения представлены нами в таблице 1.

Таблица №1.

Взаимосвязь проблем банковского кредитования предпринимательской деятельности и причин их возникновения

|

Проблемы |

Причины их возникновения |

|

Недостаточный объем кредитования |

|

|

Отраслевые диспропорции при кредитовании предпринимателей |

|

|

Диспропорции в кредитовании отдельных групп хозяйствующих субъектов (крупный, средний, малый бизнес) |

|

Сопряженной с финансовой и столь же немаловажной проблемой для субъектов малого предпринимательства является проблема страхования бизнеса. По своему происхождению данная форма согласования экономических интересов участников хозяйственной деятельности является стихийной, «автоматической» реакцией на экономическое явление материальных потерь в процессе хозяйствования. Экономический смысл института страхования состоит в предоставлении всем хозяйствующим субъектам и членам общества гарантии возмещения ущерба в ходе экономической деятельности. Выступая как механизм возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью), институт страхования тем самым устанавливает более эффективный режим использования производственных ресурсов.

Как элемент системы экономических отношений, страхование тесно связано с предпринимательством, для которого характерны готовность идти на риск, организационно-хозяйственное новаторство и эффективные способы использования и сохранения ресурсов. Природа предпринимательской деятельности, равно как и незащищенность человека от внешних неблагоприятных для него воздействий, обусловливают возникновение определенных страховых интересов, которые закрепляются в соответствующих договорах страхования. В рыночной экономике страхование выступает не только средством защиты бизнеса и благосостояния людей, выступая как фактор стимулирования предпринимательской активности и реализации экономического интереса, но и видом деятельности, приносящим доход.

Большинство предпринимателей никогда не пользовались услугами страховых компаний [6]. Основная причина заключается в том, что крупные страховые компании просто не рискуют их страховать. Отсутствие развитой системы гарантий (поручительств) и негибкость самой системы страхования субъектов малого предпринимательства, особенно в производственной сфере, обусловливает необходимость активной государственной поддержки страхования малого сектора экономики.

Существенной проблемой для предпринимателей Ростовской области, ставящей их в неравные конкурентные условия, выступают различия в факторах внешней среды бизнеса. В сельских территориях инфраструктура, необходимая для ведения предпринимательской деятельности, либо отсутствует, либо мало развита; низка платежеспособность потребителей; специфическая структура спроса; существует большая необходимость информационно-консультационной поддержки субъектов малого предпринимательства. В сопряженных исследованиях отмечается, что для выхода ряда сельских территорий края из состояния депрессивности им необходимо изменить структуру аграрной экономики, приспосабливая её в первую очередь к рыночным отношениям и доводя выпускаемую продукцию до уровня необходимых стандартов. Неизбежно возникает проблема формирования социально ориентированного хозяйственного механизма отраслей и предприятий АПК, и следует учитывать, что субъекты агросферы, и прежде всего ЛПХ депрессивных территорий имеют «селообразующий» характер, являясь единственным местом трудовой деятельности для местных жителей [7]. Предприниматели отмечают отсутствие квалифицированных инженеров, технических специалистов и квалифицированных рабочих [3]. Система социально-трудовых отношений, свойственная рыночной экономике, только начинает развиваться в России. Сложившийся на сегодня тип социально-трудовых отношений характеризуется как конфликтный и дискриминационный [8].

Предприниматели сферы сельского хозяйства не привыкли получать информацию о структуре спроса и предложения на рынке, учитывать другие факторы ценообразования, а деятельность мелкооптовых и оптовых покупателей воспринимают как деятельность «спекулянтов и перекупщиков» [9]. Самое частое определение ситуации на рынке сельскохозяйственной продукции, которое дают участники опроса - «несправедливая». Предприниматели из сельских территорий Ростовской области практически не пользуются для продвижения своей продукции услугами маркетинговых организаций, так как не знают об их деятельности и не сталкивались с предложением маркетинговых услуг. Отвечая на вопрос о том, какие формы продвижения своей продукции используют малые предприятия, 64,8 % опрошенных ответили, что занимаются сбытом самостоятельно, 32,2 % субъектов малого предпринимательства используют для этих целей рекламу, к услугам посреднических организаций прибегают 8,5 % опрошенных, из них с крупными торговыми сетями работают 4,7 %. Каждый четвертый субъект малого предпринимательства отрасли сельского хозяйства участвует в снабженческо-сбытовой кооперации. В выставочно-ярмарочных мероприятиях участвуют 7,2 % опрошенных. Участники опроса из городов Батайск и Зверево считают, что квалификация специалистов-маркетологов не выше, чем у руководителей и специалистов субъектов малого предпринимательства, механизм ценообразования на услуги маркетологов им неясен, цена услуги представляется несопоставимой с её характером.

Именно предприниматели сферы сельского хозяйства требуют от государства гарантий, прямой финансовой поддержки, госрегулирования рынка.

Достаточно большой проблемой для малого предпринимательства, осуществляющего деятельность в торговой сфере, является наличие на региональном рынке больших объемов несертифицированных товаров. Основные поставки несертифицированной продукции осуществляются с оптовых рынков в городах Ростове-на-Дону и Таганроге. Участники опроса отмечают, что в случае, если они откажутся от закупок несертифицированной продукции, они будут вытеснены с регионального рынка.

Одной из самых серьезных проблем, ограничивающих развитие малого бизнеса, является рост цен на факторы производства – топливо, электроэнергию, сырье, арендную плату за землю и помещения. Что касается проблемы нехватки производственных помещений и оборудования для малых предприятий, то выходом может стать кооперация крупного и малого предпринимательства. Это позволит согласовать их интересы путём использования малыми предпринимателями простаивающих площадей и оборудования крупных предприятий, не имеющих перспектив полного их использования.

Сравнение текущей ситуации с предыдущими годами показывает, что начать бизнес в Ростовской области стало сложнее. Значение предпринимательской деятельности в экономике позволяет считать, что государство должно приложить все усилия, чтобы этот сектор, имеющий огромный экономический потенциал, стал развиваться более эффективно и успешно. «Эффективная организация экономики влечет за собой такую работу всех институциональных структур, которая обеспечивает права собственности и задает стимулы реализации индивидуальных предпочтений, результатом чего становится сближение общественной и индивидуальной выгоды» [10].

Литература:

- Предпринимательский климат в России. [Текст]: «Индекс ОПОРЫ 2010-2011». С. 5-6.

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 г.: [Электронный ресурс]. - http://www.government.ru

- Областная долгосрочная целевая программа развития субъектов малого и среднего предпринимательства в Ростовской области на 2009-2013 годы, утвержденная постановлением Администрации Ростовской области «О переходных положениях при реализации областных целевых программ» от 26.12.2008 № 604.

- Dalman C. The Problem of Externality // [Текст]: The Journal of Law and Economics. – 1979.

- Постановление Администрации Ростовской области от 30.11.2009 № 633 «Областная долгосрочная целевая программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия в Ростовской области на 2010 – 2014 годы».

- Бельков О. Что мешает развитию отечественного малого предпринимательства // [Текст]: Человек и труд. – 2007. - № 7 – С. 82-84.

- Халяпин А.А. Формирование механизма государственного регулирования устойчивого развития предпринимательских структур Краснодарского края // Журнал «Инженерный вестник Дона» [Электронный ресурс]: Электронный научно-образовательный и прикладной журнал. №4 (часть 2) 2012 - Режим доступа http://www.ivdon.ru/magazine/archive/n4p2y2012/1459 (доступ свободный) – Загл. с экрана. – Яз. рус.

- Попова Н.В. Система социально-трудовых отношений в рыночной экономике // Журнал «Инженерный вестник Дона» [Электронный ресурс]: Электронный научно-образовательный и прикладной журнал. №4 (часть 1) 2012 - Режим доступа: http://www.ivdon.ru/magazine/archive/n4p1y2012/1179 (доступ свободный) – Загл. с экрана. – Яз. рус.

- Социологический опрос среди субъектов малого предпринимательства о проблемах и перспективах развития малого предпринимательства в Ростовской области в 2010 году: аналитический отчет. [Текст]: - Информационно-консультационный центр «Бизнес-Тезаурус». - Ростов н/Д, 2011. – С. 5-10.

- North D., Thomas R. The Rise of the Western World. [Текст]: – Cambridge University Press, 1973. – P. 1–2.